Dünya ekonomisi ve finans yönetimi her geçen gün daha komplike hale geliyor. Satışlarını arttıran hatta her yıl faaliyetlerinden kâr açıklayan birçok işletme nakit akışını ve finans yönetimini iyi yapamadığı için ya faaliyetlerine son veriyor ya da potansiyelini tam olarak gerçekleştiremiyor. Bu yüzden işletmeler, ulaşılabilir finansman kaynaklarına ve kolay nakit akış ürünlerine ihtiyaç duymaktadır. Finansal kurumların, finteklerin ve işletmelerin işbirliğinde geliştirilen “Tedarikçi Finansmanı” modeli her geçen gün daha da yaygınlaşan alternatif bir finansal çözüm olarak karşımıza çıkıyor.

Tedarikçi finansmanı, işletmelerin mal veya hizmet satışından doğan alacaklarını fatura vadesini beklemeden, bir finansal kurum aracılığıyla nakde dönüştürmesini sağlar. Tedarikçi finansmanı modeli kurumsal işletmelere tedarik rahatlığı ve süreç optimizasyonu sağlarken, KOBİ’lere teminatsız ve uygun maliyetli finansal kaynak sunmaktadır. Bu ürünün pandemi dönemiyle birlikte bozulan tedarik zincirini onarma işlevi ve ülke ekonomilerinin dinamiği olan KOBİ’leri güçlendirme potansiyeli bulunmaktadır. Kayıt dışı ekonomi ile mücadele ve ülke ekonomisine sunduğu katkılardan dolayı devlet teşvikinden faydalanabilecek bir nakit yönetimi enstrümanıdır. Konvansiyonel kredilere göre dijitalleşme oranı yüksek seviyede olan Tedarikçi Finansmanı modeli gider optimizasyonu sağladığı için de finansal kurumlar için de öncelikli konumdadır.

Bu blog yazımda sizlere Tedarikçi Finansman Modelini detaylı bir şekilde anlatacağım. Marmara Üniversitesi Pazarlama yüksek lisans eğitimimde proje ödevi olarak tedarikçi finansmanı modelini incelemiştim. Konunun uygulayıcısı ve uzmanı 15 farklı katılımcı ile “derinlemesine mülakat” tekniği ile araştırma yapmıştım. Katılımcılar arasında banka, fintek şirketleri, Kurumsal ve KOBİ ölçekli işletme yöneticileri bulunmaktaydı. Yaptığım bu araştırmaların çıktıları sayesinde sizlere hem tedarikçi finansmanının sektörde nasıl uygulandığını hem de literatüre katkı sağlayacak şekilde teorik bilgilerini vereceğim. Ayrıca tüm taraflara sağladığı faydaları ve geliştirilmesi gereken alanları da anlatacağım bir yazı serisi olacak.

Tedarikçi Finansmanı Nedir?

Sanayi devrimi ile birlikte başlayan seri üretim akabinde genişleyen pazarlar ve küreselleşen ülke ekonomileri “Tedarik Zinciri Yönetimi” kavramını ortaya çıkarmıştır. Günümüzde dünya ticaretinin sağlıklı bir şekilde işleyebilmesi için tedarik zinciri yönetimi büyük önem arz etmektedir. Özellikle pandemi döneminde tedarik zincirindeki bozulmaların ne kadar büyük krizlere sebep olabileceği görüldü. Tedarik zincirindeki bozulmalar iki risk grubuna ayrılır;

1.grup riskler doğal afetler, salgın hastalıklar, savaş ve terör olaylarıdır.

2.grup riskler ekonomik kriz ve firmaların yönetimsel riskleridir.

Tedarikçi Finansmanı ise Tedarik Zinciri Yönetiminin bir parçasıdır. Tedarik zincirindeki alıcı firmalar ile tedarikçileri arasındaki ticaretin finanse edilmesini sağlayan tedarikçi finansmanı; Alıcı firmaya mal veya hizmet sağlayan tedarikçinin, yapmış olduğu satıştan doğan alacaklarını fatura vadesini beklemeden, bir finansal kurum aracılığıyla nakde dönüştürmesini sağlar. Tedarikçi finansmanıyla tedarikçi tahsilatlarını, alıcı ise ödemelerini etkin bir şekilde yönetebilirler. Böylece kesintisiz tedarikte bulunabilirler.

Tedarikçi Finansmanı Nasıl İşler?

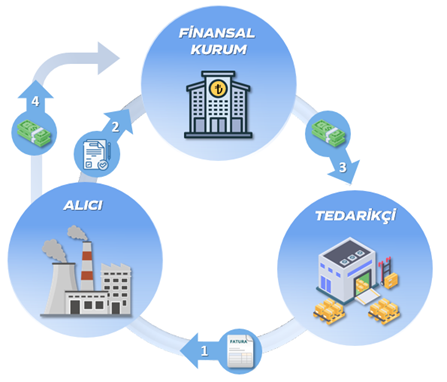

Tedarikçi finansmanının temel işleyişinde 3 taraf bulunmaktadır. Alıcı, tedarikçi ve finansal kurum. Alıcılar genellikle kurumsallaşmış ve büyük ölçekli firmalardan oluşur. Tedarikçiler nispeten daha küçük ve az çalışanı bulunan KOBİ nitelikli firmalardır. Tedarikçi, alıcı firmaya ürünü satarken peşin ve vadeli olarak iki fiyat sunmaktadır. Vadeli olarak çalışacakları konusunda alıcı ile tedarikçi mutabakat sağlar. Ödeme vadeleri piyasalarda genelde 30, 60, 90, 120 ve 180 gün olarak uygulanmaktadır. Alıcı ve tedarikçi bir finansal kurum ile sözleşme imzalayarak tedarikçi finansmanı uygulamasını dahil olurlar. Bu kapsamda finansal kurum alıcıya tedarikçilerinin kullanımına açmak üzere bir limit tahsis eder. Alıcı bir satın alma siparişi oluşturur. Daha sonrasında ise aşağıda maddeler halinde açıkladığımız adımlar gerçekleştirilir.

- Tedarikçi siparişi realize edip, satışı gerçekleştirdiğinde faturasını keserek alıcıya iletir.

- Alıcı her tedarikçisi için kendi limitleri içerisinden bir limit oluşturmuştur. Bu limitler kapsamında tedarikçinin kestiği faturayı platforma yükleyerek finansal kuruma limit kullanımı için sistemsel onay verir.

- Nispeten küçük bir KOBİ firması olan tedarikçi, kredibilitesi yüksek olan alıcı firmanın imkânlarından faydalanarak, teminat göstermeden ve kendisinin ulaşamayacağı kadar uygun maliyetli finansmanla vadeli alacağını erkenden tahsil etmiş olur.

- Alıcı ise fatura vadesi geldiğinde ödemeyi finansal kuruma yapar.

Tedarikçi Finansmanı Sistem İşleyişi

Finansal kurum yapılan anlaşma çerçevesinde taraflardan sağlayacağı hizmet bedellerini tahsil eder. Hem tedarikçi hem alıcı nakit akışını sağlıklı bir şekilde yönetmiş olurken, tüm hareketler finansal kurum üzerinden geçtiği için her şey kayıt altına da alınmış olur. Ana firma fatura borçlarını sistem üzerinden kolayca takip eder ve vadeli ödemelerin otomasyonu ile operasyonel verimlilik sağlamış olur. Tedarikçi finansman sistemi sadece alternatif bir finansman modeli değildir. Yapısı gereği finansal kurumlara müşteri yönetimi, kredi skorlaması, limit tahsisi, fon kullandırımı, komisyon ve masraf yönetimi kolaylığı sağlar. Alıcı ve tedarikçilere ise alacak yönetimi, muhasebe, raporlamalar, ERP entegrasyonu, bildirimler, süreç yönetimi, doküman yönetimi, bilgilendirme yönetimi gibi modüllerle sistemsel kolaylık sağlar (Architech.com, 2024). Tedarikçinin sisteme yüklediği her fatura Merkezi Fatura Kaydı Sistemi yüklenerek kayıt dışılık da önlenmiş olur.

Yazımızın başında tedarik zincirindeki bozulma sebeplerini iki gruba ayırmıştık. Tedarikçi Finansmanı 2.grup olan ekonomik kriz ve firmaların yönetimsel risklere karşı önlem olarak çıkmış alternatif finansman modelidir. Buna rağmen covid-19 pandemi süreci bize tedarikçi finansman modelinin 1.grup risklere karşı da önlem oluşturduğunu göstermiştir. En önemli özelliği ise tedarikçi finansman modelinin dijital ve online temelli bir süreç olmasıdır. Alıcı ve tedarikçiler gerçek zamanlı online platformlar üzerinden faturaları sisteme yükler, alıcı finansman kaynağı sunan bankaya fatura karşılığında kredi kullanımına onay verir ve tedarikçi alacağını tahsil eder. Tüm bu süreçler fikizi olarak buluşmaya ve müracaatta bulunmaya gerek olmadan yapılır. Alıcı, tedarikçi ve banka üçgeninde online platformlar üzerinden ilerler. Pandemi döneminde sokağa çıkmanın yasak olduğu günlerde bu sistemin 1.grup riskere karşı da avantaj sağladığı görülmüştür.

Tedarikçi Finansmanı Türleri Nelerdir?

Genel işleyişini anlattığımız tedarikçi finansmanı finansal kurumlar üzerinden teyitli ve teyitsiz olmak üzere iki tür olarak uygulanmaktadır.

1.Teyitli Tedarikçi Finansmanı

Alıcı ve tedarikçi kendi aralarında uzun soluklu bir ticari ilişki kurma ve vadeli satış yapma konusunda mutabakat sağlar. Üçüncü taraf olarak bir finansal kurum ile anlaşırlar. Finansal kurum hem alıcı hem de tedarikçiye kapalı devre bir sistem kurar. Akabinde alıcıya genel bir limiti tahsis eder. Alıcı her tedarikçisi için bu genel limitten bir tutar belirler. Tedarikçi faturasını keser ve alıcıya iletir, alıcı faturayı sisteme yükler ve tedarikçi finansmanı ile erken tahsilatı için onay verir. Alıcı teyit verdikten sonra fatura bedelini finansal kurum tedarikçiye iskontolu olarak öder. Alıcı firma, fatura ödeme vadesinde fatura tutarının tamamını finansal kuruma öder. Finansal kurum risk takibini tedarikçi üzerinden yapar, borç zamanında kapanmaması durumunda nihai risk alıcıya aktarılır. Bu finansmanda limit alıcı firmanın finansal kurumdaki limitleri kapsamında kullanılır bu yüzden de maliyet oranı kurumsal alıcının finansal kuruluşlarındaki maliyet oranınca olur. Bu durumda tedarikçi firma alıcı firmanın hem limitlerini hem de uygun maliyet oranlarından faydalanmış olmaktadır.

2.Teyitsiz Tedarikçi Finansmanı

Alıcı firmanın bilgisi, uygunluğu ve rızası aranmaz. Üç paydaşında dahil olduğu sistemsel bir entegrasyon yapılmaz. Alıcıya herhangi bir finansal kurumda hesap açılışı veya limit tahsisi gerekmez. Tedarikçi firma faturalı bir alacağına istinaden finansal kuruma başvuru yaparak alacağını erkenden tahsil etmek ister. Bu durumda finansal kurum tedarikçinin finansal gücü ve satış yaptığı alıcının kredibilitesine bakarak tedarikçiye limit tahsis eder. Limit şartları ve maliyeti kapsamında tedarikçi alacağını erkenden tahsil eder. Fatura vadesi finansal kurum borcu tedarikçiden tahsil eder. Alıcı herhangi bir yükümlülük altına girmez.

Teyitsiz tedarikçi finansmanında en önemli fark; alıcının sürece dahil olmamasıdır. Alıcılar sürece dahil olmayınca KOBİ niteliğinde küçük tedarikçiler limit bulmakta zorlanır. Kendilerine tahsis edilmiş bir limit olsa dahi bunu alıcı limitlerinde olduğu kadar uygun maliyetli olarak kullanamazlar. Ayrıca süreç otomasyonu sağlanmadığı için teyitsiz tedarikçi finansmanında operasyonel kolaylık ve verimlilik sağlanmamış olur. Teyitsiz Tedarikçi finansmanının normal bir kredi sürecine benzerlik gösterir. Bu yüzden tedarikçi finansmanı denilince öncelikle akıllara teyitli tedarikçi finansmanı gelir.

3.Dinamik İskontolu Tedarikçi Finansmanı

Bir finansal kurumun kaynağı kullanılmadan direkt tedarikçi ile alıcı arasında gerçekleştirilen bir finansman türüdür. Tedarikçi kesmiş olduğu vadeli faturasını erken tahsil etmek istediğini alıcı firmaya iletir. Alıcı firma erken ödeme yapması durumunda talep ettiği iskonto oranını söyler. Eğer tedarikçi firma kabul ederse alıcı firma tedarikçinin hesabına parayı indirimli bir şekilde öder. Bu finansman türü alıcı ve tedarikçi firmaya fintek şirketlerinin kurduğu platformlar vesilesiyle olur. Alıcı firma erken ödeme için kendisi bankadan finansman kullanabilir veya kendi kaynaklarıyla da finansman sağlayabilir. Finans kuruluşları/bankaların maliyetleri yüksek olduğu dönemlerde tedarikçilere daha avantajlı iskonto oranı sunabilen alıcılar olduğunda bu yöntem yaygın olarak kullanılmaktadır.

Tedarikçi Finansmanı ve Faktöring Kıyaslaması

Tedarikçi finansmanı benzer yönleri olması sebebiyle Faktöring işlemleriyle karıştırılmaktadır. Faktöring ile vadeli alacaklar fonlanır, tedarikçi finansmanında ise tam tersi vadeli satışlar fonlanır. Bu yüzden sektörde tedarikçi finansmanına “ters faktöring” olarak adlandıranlar da olmuştur.

Faktöring sürecinde firmanın vadeli alacak bakiyesi oluştuktan sonra faktöring şirketlerine başvuru yapar. Bu başvuru sürecinden ve vadeli alacağın nakde dönmesinde alıcının yani vadeli ödeme yapacak firmanın bilgisi ve uygunluğu aranmamaktadır. Alıcı firma üçüncü bir taraf olarak süreçte bulunmadığı için tedarik zinciri yönetimini kolaylaştıran bir tarafı da bulunmamaktadır. Faktöring’e başvuru yapanlar genelde KOBİ niteliğinde küçük işletmeler olduğu için kredi oran ve maliyetleri yüksek olur. Ayrıca KOBİ’ler sadece faktöring şirketinin kendisine tanımladığı sınırlı limiti kullanabilir. Tedarikçi finansmanında, sistemin kurulabilmesi için hem alıcı hem tedarikçi müşterek uygunluğu gerekir. Alıcı firmalar tedarikçiye göre daha büyük ve kurumsal ölçekli firmalardır. Kredibilitesi ve kredi limitleri daha yüksektir. Tedarikçi finansmanında KOBİ’ler alıcının limitlerini kullanır. Tedarikçi alıcının limitini kullandığı için alıcının uygun maliyetli finansman avantajından da yararlanır. Tedarikçi finansmanı sistemiyle KOBİ işletmeleri, faktöring şirketlerine kendi imkanlarıyla başvuru yapmadan, operasyonel olarak emek ve zaman kaybı yaşamadan, alacaklarını vadesinden önce ve alıcının kredibilitesinden faydalanarak uygun maliyetle tahsil etmesini sağlamaktadır.

Tedarikçi Finansmanı Modelinin Dünyadaki Uygulamaları ve Fintek Şirketleri

Yurtdışında Supply Chain Finance olarak adlandırılan Tedarikçi Finansmanı 1970’lerden itibaren uygulanmaktadır. Ülkemizde ise 2010’lu yıllardan itibaren uygulanmaya başlandı. İlk olarak İtalyan otomobil üreticisi Fiat 1970’lerde Avrupa’da yaşanan ekonomik durgunluğu tedarikçilerinin sağlıklı bir şekilde atlatmalarına yardımcı olmak için bu uygulamayı kullanmaya başladı(Esker, 2023) Hem ülkemizde hem dünyada 2015 yılından sonra işlem hacmi daha yüksek trentlerde artarak devam etmiştir. 2017 yılında 100 milyar USD olan işlem hacmi 2022 yılında 700 milyar USD seviyesine çıkmıştır(BCR, 2022). Covid-19 pandemi salgının tamamen dijital bir süreç olan tedarikçi finansmanının dünyada daha da yaygınlaşmasına ve işlem hacimlerinin artmasına vesile oldu.

Tedarikçi finansmanı sistemini online ortamda kuran ve alıcı ile tedarikçi arasında entegrasyonu sağlayan finansal kurumlardır. Finansal kurumun yapacağı teknolojik altyapı yatırımı sayesinde tedarikçi finansmanı uygulanabilmektedir. Buna karşılık Yurtdışında 2000’li yıllardan sonra ve ülkemizde ise 2015 yılından sonra dördüncü bir taraf olarak fintek şirketleri sürece dahil olmuştur.. Bu fintek şirketleri sadece tedarikçi finansmanına ve tahsilat işine odaklandıkları için hem bu konuda uzmanlaşabiliyorlar hem de finansal kurumların üzerinde altyapı yatırım ve operasyonel yükü almış oluyor. Fintek şirketleri geliştirdikleri platforma aynı anda birçok finansal kurumu da dahil ediyor Böylece tedarikçi ve alıcıya çalışabilecekleri alternatif finansal kurumlar sunarak tek kurum riskini de ortadan kaldırarak rekabetçi bir ortam sunuyorlar. Tedarikçi fintek şirketinin uygulamasına faturasını yükler. Fintek şirketi platformda bulunan tüm finansal kurumlara faturayı sunarak erken ödeme maliyet teklifini sunmasını ister. Finansal kurumlar fintek platformu üzerinden tekliflerini sunar ve nihai tercih kararı tedarikçinin olur. Alternatif finansal kurumların oluşması hem alıcıların tedarikçilere daha yüksek limit açmasına hem de tedarikçilerin daha da uygun maliyetle erken tahsilat yapmasını sağlar.

Dünyada tedarikçi finansmanı için platform sunan birçok fintek şirketi bulunmaktadır. 2003 yılında B2B hizmet sunan Prime Revenue fintek şirketi kurulmuş ve bu hizmeti platformları üzerinden sunmaya başlamıştır. Bu platformu kullanan 30,000’den fazla tedarikçi ve 100’den fazla finansal kurumla çalışmaktadır. Endüstri için ilk olan bu platform yıllık olarak 300 milyar doların üzerinde bir ödemeye aracılık yapmaktadır (Prime Revenue, 2024). Prime Revenue gibi aracı bir platform olarak faaliyet gösteren Demica, Taulia, Fqx gibi fintek şirketleri de yurtdışında bulunmaktadır. Küresel ölçekte takip edilen Global Finance Dergisinin 2022 yılında yaptığı bir araştırmaya göre en iyi tedarikçi finansmanı sağlayıcı banka olarak CitiBank seçilmiştir. En iyi aracı fintek şirketi olarak Orbian seçilmiştir (Global Finance, 2022).

Ülkemizde 2015 yılından sonra yaygınlaşan fintek şirketleri tedarikçi finansmanı sistemine ağırlık vermeye başlamıştır. Faturalab, Octet Türkiye ve 2016 yılında kurulan ve şuanda en büyük aracı platform şirketi olan Figopara bulunmaktadır. Figopara kurdukları online platform sayesinde 2022 yılında 9,000 adet tedarikçi KOBİ işletmesine 9,8 Milyar TL lik vadeli alacağını erkenden tahsil etmesine aracılık etmiştir. Finansman sağlaması için Figopara 20 adet finansal kurum ile beraber çalışmaktadır (Bloomberght, 2023).

Tedarikçi finansmanındaki alıcı, tedarikçi ve finansal kurum üçlemesine dördüncü bir paydaş olarak dahil olan fintek şirketleri sundukları hizmetlerle aşağıdaki konularda avantaj sağlamaktadır;

• Finansal süreçleri ve operasyonu dijitalleştiriyor.

• Risk yönetimi uçtan uca kontrol altına alıyor ve denetimi kolaylaştırıyor

• Operasyonel maliyetleri azaltıyor,

• B2B olarak yaptıkları pazarlama çalışmalarıyla KOBİ’ler için finansal kaynakları daha ulaşılabilir hale getiriyor.

• Kendi platformlarına birçok finansal kurumu dâhil edebildikleri için daha rekabetçi bir ortam sunuyor.

Tedarikçi Finansmanı Sisteminin Sağladığı Faydalar

Tedarikçi Finansmanının katma değer oluşturduğu ve fayda sağladığı grupları dörde ayırabiliriz. Tedarikçilere, alıcılara, finansal kurumlara, startup şirketlerine ve kamu maliyesine sağladığı faydaları başlıklar halinde inceleyeceğiz.

Tedarikçi KOBİ’ye Sağladığı Faydalar

- Fatura alacaklarının vadesini beklemeden tahsil edebilir. Bu sayede tedarikçi KOBİ’ler nakit akışlarını daha kolay planlayabilir.

- Teyitli tedarikçi finansmanı ile fatura tahsilatları garanti altına alınmış olur. Batak riski oluşmaz.

- Alacağını erkenden tahsil ettiği için yeni alımını peşin ve rekabetçi bir şekilde yapabilir.

- Teyitli tedarikçi finansmanında kurumsal alıcının kredibilitesi kapsamında daha uygun maliyetli finansman sağlanmış olur.

- KOBİ’ler kredi limitlerini kullanmadan ve teminat vermeden finansmana ulaşır.

- Kurumsal alıcı ile uzun vadeli ve sürdürülebilir bir ilişki kurulmasını sağlar.

- Dijital ortamda gerçekleştirilen tüm işlemler sayesinde operasyonel kolaylık ve verimlilik sağlar.

- KOBİ’ler finansman arama için vakit kaybetmez ve alacaklarını tahsil edebilecek mi endişesi duymaz böylece asıl işlerine daha çok odaklanabilirler.

- Teminatsız finansman kaynağına ulaşmasını sağlar.

Kurumsal Alıcıya Sağladığı Faydalar

- Tedarikçi finansmanı ile alıcılar ödemelerinin vadesini uzatabilir, böylece nakit akışlarını esnek yönetebilirler.

- Tüm süreç dijital platformlardan yürütüldüğü için çek ve senet gibi takibi zor geleneksek ürünleri kullanmalarına gerek kalmaz.

- Kredibilitesini kullanarak kendine işletme sermayesi sağlamış olur ve bu sayede müşteri portföyünü daha da büyütebilir.

- Tedarikçilerle kurduğu ilişkide zaman ve yönetim tasarrufu sağlar.

- Alımlarında maliyetlerini sabitleyebilir. Döviz kur artışı, enflasyon farklı vb ilave maliyetlere katlanmazlar. Bilanço yönetimini daha öngörülebilir yapar.

- Tedarikçilerine bu sistem ile sunduğu avantajlar sayesinde tedarikçilerinin sadakati artar ve zamanında tedariğini sağlayarak güvenli bir ticaret yapmış olur.

- Kurumsal alıcı firma tedarikçilerini kendi limitinden kullandırdığı halde bilançosunda banka borcu olarak takip edilmez. Mizanlarda 320 alıcılar kaleminde görülmektedir. Böylece hem alıcının hem de tedarikçinin bilançosunda banka borcu oluşmamış olur.

Finansal Kurumlara Sağladığı Faydalar

- Kurumsal alıcıların çok sayıdaki tedarikçi KOBİ firmalarını tedarikçi finansmanı sistemi ile kendi kurumuna kolayca kazandırmış ve yeni müşteri portföyünü gelmiştir.

- Küçük KOBİ firmalarının olası kredi risklerini taşımazlar. Kurumsal ölçekli ve kredibilitesi yüksek firmaların kefaleti ile finansman sağlar. Bu sayede kanuni takip(NPL) oranı düşük kalır.

- Tüm süreçlerini dijital platform üzerinden yürüteceği için müşteri ziyaret, imza alımı, onay süreçleri vb operasyonel süreçlerden verimlilik sağlar.

- Yüksek hacimli kredileri daha az personel ile yürütme imkanı sağlar. Personel birim başına maliyeti düşürmüş olur.

- Personel hatası, ihmalkarlığı ve operasyonel riskler miniminize ederek kredi süreçlerini yönetmiş olur.

Fintek/Startup Şirketlerine Sağladığı Faydalar

- Girişimci kültürün artmasına katkı sağlar. Yeni inovasyonlar için motivasyon oluşturur.

- İnovasyona önem veren, katma değeri yüksek işler yapan ve teknoloji temelleri şirketlerin kurulmasına vesile olur.

- Geliştirecekleri her yeni dijital sistem ile müşteri portföyünü ve gelirlerini arttırırlar.

- Tedarikçi finansmanı ve dijitalleşen kredi süreçleri geliştirerek firmalarına yurtdışından yatırım alma imkanı oluşur.

- Finansal kurumlarla çalışarak geliştirdikleri sistemleri yurtdışındaki firmalara satabilir. Arge ihracatı yapabilir.

Kamu Maliyesi ve Ülke Ekonomisine Sağladığı Faydalar

- Tedarikçi finansmanı sisteminde tüm satışlar e-fatura ile resmi olarak yapılır. Bu durum kayıt dışı ekonominin ülke içindeki payını azaltır.

- Tüm alım ve satışlar reel olduğu için ülke ekonomisi daha sağlam temellere dayanır. Balon bir ekonomi oluşmaz. Tüm veriler sağlıklı bir şekilde takip edilip, analiz edilebilir, buna göre de önceden tedbir alınabilir.

- Tüm satışlar sistem üzerinden resmi olarak olacağı için devletin aldığı kurumlar vergisi artmış olacak. Dolaylı yoldan alınan vergilerin payı azalacaktır. Bu durum gelir adaletine katkı sağlayacaktır.

- Tedarikçi finansmanı KOBİ’lere öngörülebilir ve garanti ödemeli tahsilat sistemi sunduğu için ülke ekonomisinin tabanında istikrar oluşacaktır.

- Yeni kurulacak fintekler ile mühendis ve yazılımcı gibi nitelikli iş gücüne yönelik istihdam alanları artacak ve beyin göçü azalabilir.

- Kurulan fintek şirketleri yurtdışından yatırım alabilir. Böylece ülkeye kaynak girişi sağlanmış olur.

Bu yazıda KOBİ’lere finansal anlamda çözümler sunan “Tedarikçi Finansmanı” ürününü teorik bilgilerle el aldık. Akabinde sektördeki uygulamalardan bahsettik ve tüm paydaşlara sağladığı faydalara değinmiş olduk. Bu kapsamda ülke ekonomisine çeşitli faydalar sağlayan tedarikçi finansmanına yönelik kamu/özel sektör iş birliği ile çeşitli teşvik programlarının uygulanması gerekliliği ortaya çıkmıştır. Bu yazının daha fazla uzamaması ve anlam bütünlüğünden kopmaması için teşvik programlarına yönelik önerilerimi başka bir yazıda detaylı olarak aktarmayı planlıyorum.

Yorum bırakın