İslami Bankacılığın tanımı çok geniş perspektiflere göre yapılabilir. Genel hatları ile bir tanım yapmak ve özetlemek gerekirse İslami Bankacılık; Tüm ekonomik işlevlerini şeriat hükümlerine uygun olacak şekilde gerçekleştiren, İslam’ın net olarak haram kıldığı ve konvansiyonel bankacılık sisteminin temeli olan faizi hiçbir suretle işlemlerinde bulundurmayan, tüm para hareketlerini mal veya hizmete bağlayan ve bu ticaretten elde ettiği geliri mudilerine kar-zarar prensibine uygun şekilde dağıtan bütünsel bir sistemdir.

İslami Bankacılığının temel esasları olarak şu maddeleri sayabiliriz;

- Faizin Yasak Olması

- Kar-Zarar (Riskin) Paylaşımı

- Belirsizliğin Yasak Olması

- Faaliyet Alanlarının Belirli Olması

- Spekülasyonun Yasak Olması

- Faaliyetlerinin Şeffaf Olması

İslami Bankacılığın Doğuşu, Gelişimi ve Mevcut Durumu

Bankacılık faaliyetleri başlangıcı M.Ö 3500 yıllarına kadar dayanmaktadır. Tarihte bir çok toplumda görülen emanet işlemleri, bankacılığın tarihi başlangıcı olarak sayılmaktadır. Kağıt paraların kullanımına başlanılması, sermaye birikiminin muhafazası ve paraya olan talebin artması gibi nedenler emanet işlemlerinin bankaya dönüşmesine sebep olmuştur.

İslam tarihine bakıldığında ise ticari ve mali işlemleri gerçekleştiren farklı kurumlar ve oluşumlar mevcuttur. Beytü’l-mal, Sarraflar, Cehbezler ve Mudârabe şirketleri günümüz bankacılık işlemlerine benzer işlemler gerçekleştirmiştir.

20.yüzyılda İslami Finans kurumları ile ilgili çalışmalar ilk olarak 1960’lı yıllarda başlamıştır. Mısır’da bir kasabada 1963 yılında Ahmed en-Naccar tarafından kurulan banka, ilk İslami Banka örneğidir. 1971 yılında Mısır’da devlet desteğiyle kurulan “Nasr Sosyal Bankası” ilk Faizsiz Ticari Banka örneğidir. 1974 yılında İslami Kalkınma Bankası kurulmuştur. İslam Kalkınma Bankası İslam ülkelerinde kamusal projelere finans desteği sağladığı için özel sektör alanında bir boşluk oluşmuştur. Bu boşluğu doldurmak adına Suudi, Kuveytli, Birleşik Arap Emirlikleri gibi zengini ülkelerin örgütlenmeleri sonucunda 1981’de oluşan “Dar Al-Maal Al-İslami” adlı holding, petrol zenginliğini ülkesine çekmeyi düşünen İsviçre’nin Cenevre kentinde kurularak faaliyete geçmiştir.

Orta Doğu ülkelerinin petro-dolarlar sayesinde zenginleşmesiyle birlikte birçok İslam ülkesi kendi faizsiz banka modelini kurmuş ve günümüzde ise tüm dünyaya yayılan bir banka modeli olarak dünya bankacılık sektöründe yerini almıştır.

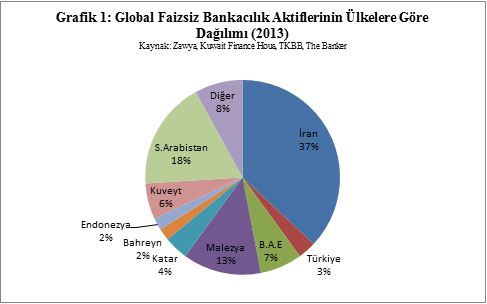

Dünya İslami Bankacılık aktif büyüklüğü 2006 yılında 509 milyar dolar iken, 2013 yılı sonunda aktif büyüklüğü 1.7 trilyon doları aşmıştır. Yedi yıl içerisinde %150 den fazla bir büyüme oranı göstermiştir. 2020 yılında ise 4 trilyon dolara ulaşacağı tahmin ediliyor. Küresel kriz dönemindeki bu hızlı büyüme tüm dünya piyasalarının dikkatini çekmiş ve ilgi odağı haline gelmesine sebep olmuştur. Nitekim Ernst & Young’ın “Dünya İslami Bankacılık Rekabet Raporu 2013’e göre; global faizsiz finans endüstrisi, son 4 yılda ortalama yüzde 19 oranında büyüme gerçekleştirdi.

İslami Bankacılık şuanda 5 kıtada 75 ülkede uygulanmaktadır. Sanılanın tersine Avrupa ülkelerinde de hızlı bir şekilde büyümektedir. Şuanda Avrupa ve Amerika’da toplam 49 adet İslami prensiplere uygun çalışan banka vardır. İlk sırada 22 İslam Bankası ile İngiltere yer almaktadır. Amerika’da 10 adet İslami prensiplere uygun çalışan banka mevcuttur. Müslüman ülkelerdeki fonları ülkelerine çekebilmek için kurulmuş bu İslam bankalarının bir kısmı konvansiyonel(faizli) bankadır. Bu kurumlar İslami Pencere (Islamic Windows) adı altında fonların ayrı bir havuzda değerlendirildiği hesapları işletmektedir.

Mevcut durumdan anlaşıldığı üzere şuanda İslami Bankacılığın gelişimine müslümanlar değil batı dünyası öncülük ediyor.

İslami Bankacılığın Oluşum Nedenleri

İnsanoğlu tarih boyunca ihtiyaçları çerçevesinde çeşitli sosyal, kültürel ve iktisadi kuruluşlar meydana getirmişlerdir. Tüm bu kuruluşlar o topluluğun gelenek, görenek ve dini hassasiyetlerine göre şekillenmiştir. Bir ihtiyacı ortaya çıkaran unsurlarda bu değerlere bağlıdır. İslam bankacılığı ihtiyacını ortaya çıkaran tüm sebepleri üç ana başlık üzerinde inceleyeceğiz.

-Dini Nedenler

Din; medeniyetleri oluşturan, kavimleri şekillendiren en önemli unsurdur. Tarih boyunca tüm savaşlar, mücadeleler din eksenli olmuştur. Toplumları bir gaye üzerinde birleştiren yine din olmuştur. Bu yüzden din toplumları şekillendirirken ihtiyaçlarını da belirlemiştir.

İslam dini insanın tüm hayatını şekillendiren bütünsel bir dindir. Müslümanların ihtiyaçları da İslam dininin koyduğu yasaklar ve emirlerine göre şekillenmiştir. Müslümanlar İslam’ın emir ve yasakları şüphe olmadan kabul ettikleri gibi tüm bu emir ve yasakların toplumsal düzene ayrı bir katkı sağladığına da inanırlar. Örneğin zekat ibadeti ekonomik işlevi olan bir ibadet olmakla birlikte aynı zamanda sosyal hayatı nizama sokması bakımından da önem arz eder.

Faiz Kur’an-ı Kerim’de açık bir şekilde yasaklanmıştır. Ayrıca faizin toplum düzenini bozduğuna yönelik görüşlerde âlimler mutabık kalmışlardır. 20.yy’ın başlarından itibaren bankalar dünyada yaygınlaşmaya başlamıştır. Müslüman toplumlarda da yaygınlaşmaya başlayan bu bankalardan insanlar, inançları gereği uzak durmuşlardır. Batılı ülkelerde bankalarla ilişki %80’in üzerinde seyrederken, Müslüman toplumların da dâhil olduğu gelişmemiş ülkelerde %2 ile %6 civarındaydı. Faiz konusundaki ayetlerdeki ve hadislerdeki şiddetli yasaklar nedeniyle Müslümanlar sermayelerini değerlendirebilecekleri alternatif yerler aramaya başladılar. Özellikle petro-dolar dönemiyle birlikte zenginleşen Müslüman devletleri çağa uygun ekonomik kurumlara ihtiyaç duymuşlardır. Sermayeyi toplayabilecekleri ve tasarruf açığı olanlara kurumsal bir şekilde İslami kaidelere uygun bir şekilde dağıtımını sağlamak amacıyla İslam Bankacılığı fikri hâsıl olmuştur.

-Sosyolojik Nedenler

İslam bankacılığı kendi prensipleri gereği sosyal sorumluluk da taşımaktadırlar. Bu sorumlulukları gereği sosyal refahın da sağlanması gerekmektedir. İslami Bankacılığı ortaya çıkaran oluşumların başında gelir adaletsizliğini ortadan kaldırma bulunmaktadır. Örneğin İslami bankacılıkta karz-ı hasen olarak adlandırılan karşılıksız borç verebilmektedirler. Karz kelime olarak “borç” manasındadır. Karz-ı hasen ise kelime olarak “güzel borç” demektir. Kur’an-ı Kerim’de birçok yerde karz-ı hasen verenlerin ödüllendirileceği yazmaktadır. Bugünkü karz-ı hasen kullandırımlarında bu hassasiyetin korunmama durumu oluşabilir ama bu İslam Bankacılığını ortaya çıkaran unsurlarını etkilememektedir.

Müslüman ülkelerde para hareketleri kurumsal bir hüviyet kazanamaması refah seviyesinin düşük kalmasına sebep olmuştur. Kurumların eksikliği sermayenin birikmesine engel olurken, yeni yatırımlar ile Müslüman devletlerin sosyo-kültürel açıdan gelişmesine engel olduğu düşünülmektedir. İşte İslami Bankacılık tüm bu parasal hareketlere kurumsal bir hüviyet kazandırırken Müslüman ülkelerin batı karşısında sosya- kültürel manada yarışır bir hale getirmeyi amaçlamıştır.

-Ekonomik Nedenler

1970’li yıllardan itibaren enerjinin önem artmış ve buna bağlı olarak petrol fiyatları yükselmiştir. Büyük petrol rezervlerine sahip müslüman ülkeler de zenginleşmeye başlamışlardır. Doların petrole endekslenmeye başlaması ile özellikle Ortadoğu coğrafyasında ciddi manada sermaye birikimi oluşmaya başlamıştır. Bu sermaye batı ülkelerine kaçmaktadır. İslam ülkeleri ellerindeki bu kaynakları Müslümanların ekonomik kalkınması için kullanmak istemektedirler. Bu düşüncenin bir tezahürü olarak İslam Kalkınma Bankası 1974 yılında kurulmuştur. Bu örgüt Müslüman devletlerin kamusal yatırımlarını fonlamayı amaçlamıştır.

İslami bankacılığın gelişmesinde batının da katkısı olduğunu yukarı da söylemiştik. Bu katkı dini sebepler olmadığı için tamamen ekonomik nedenlerdendir. Dini hassasiyetlere sahip kişilerin fonlarını ülkelerine çekebilmek isteyen Avrupa ülkeleri İslami Bankacılığın oluşmasına ve gelişmesine katkı sunmuştur. Bu minvalde Turgut Özal’da körfez sermayesini ülkemize çekebilmek için Özel Finans Kurumları adı altında ülkemizdeki İslami Bankacılığın kuruluşuna öncülük etmiştir.

Yorum bırakın